Valdžia planuoja mokesčių pakeitimus, neigiamai paveiksiančius individualia veikla užsiimančius asmenis

Nuo kitų metų Lietuvoje planuojama pertvarkyti gyventojų pajamų mokesčio (GPM) sistemą – sulyginti individualios veiklos (IDV) ir darbo santykių (DS) apmokestinimą nuo 35 000 € metinių pajamų. Tai reiškia, kad pasiekus šią ribą savarankiškai dirbančių asmenų pajamos būtų apmokestinamos tokiu pat tarifu kaip dirbančių pagal darbo sutartį.

Šiuo metu individualios veiklos pajamoms Lietuvoje taikomas progresinis 5–15% GPM tarifas, priklausantis nuo metinio pelno dydžio. Efektyviai tai įgyvendinama per vadinamąjį mokesčio kreditą: nors įstatyme numatytas 15% tarifas, mažesnės pajamos apmokestinamos gerokai mažesniu faktiniu tarifu – apie 5% – pasinaudojant kredito formule.

Tuo tarpu darbo santykių pajamos (atlyginimai) apmokestinamos 20% GPM tarifu (iki tam tikros aukštos ribos, kur pradeda galioti 32% progresinis tarifas labai didelėms algoms). Visgi darbuotojai turi neapmokestinamąjį pajamų dydį (NPD), kuris sumažina apmokestinamąją sumą ir efektyviai sumažina GPM tarifą mažus atlyginimus gaunantiems. NPD taikomas tik darbo pajamoms, todėl mažesnį atlyginimą gaunantis žmogus gali realiai mokėti vos kelis procentus GPM, tačiau pasiekus tam tikrą algos lygį NPD nebetaikomas.

Tačiau Vyriausybė planuoja didinti GPM tarifą savarankiškai dirbantiems ir suvienodinti jį su darbuotojų apmokestinimu pasiekus nustatytą ribą. O tai reiškia, kad nuo kitų metų savarankiškai dirbantys asmenys turės sumokėti žymiai daugiau mokesčių nei iki šiol[1].

Įvedus mokesčių pakeitimus daugeliui individuali veikla taps finansiškai nebenaudinga

Trumpai tariant, pagal politikų planuojamus pakeitimus individualios veiklos mokestinė nauda ištirpsta pasiekus apie 35 000 € metinių pajamų. Kol pajamos mažesnės, savarankiškai dirbantis asmuo sumoka mažiau GPM nei tokias pat pajamas „ant popieriaus“ gaunantis darbuotojas. Taip yra dėl minėtos kredito formulės ir NPD skirtumų.

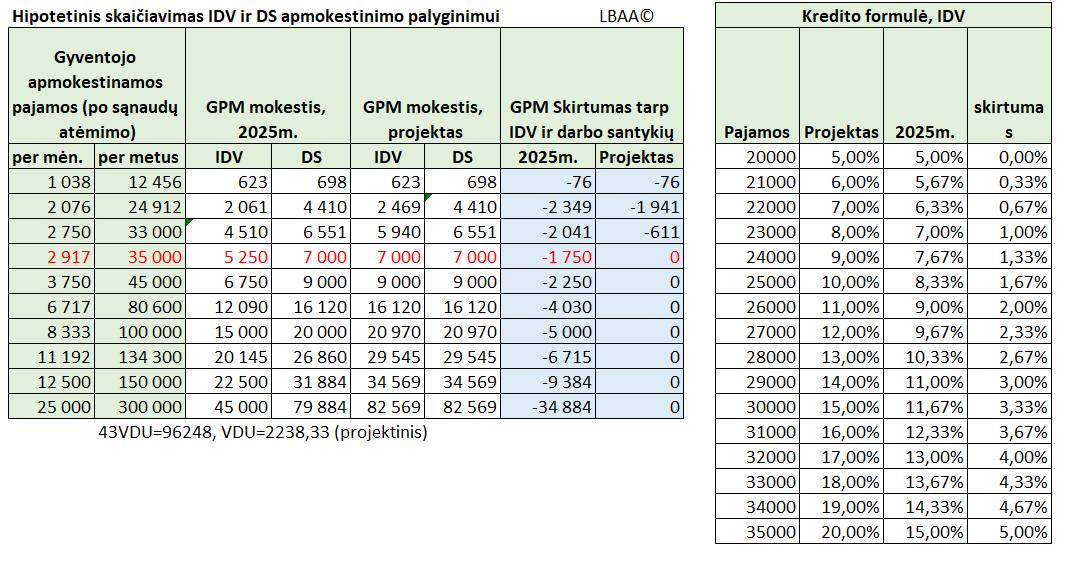

Jei žiūrėsime į mažesnes pajamas, IDV dar atrodo patraukliai. Pavyzdžiui, jei gyventojas per metus po išlaidų uždirba apie 10 000 € pelno iš IDV, jo efektinis GPM tarifas tėra ~5%. Tuo tarpu panašią sumą bruto (apie 833 €/mėn.) uždirbantis samdomas darbuotojas gali mokėti dar mažiau GPM dėl NPD – galbūt visai nemokėti GPM ar mokėti minimaliai, tad šiuo atveju abiejų apmokestinimas gali būti panašus. Vis dėlto, didėjant pajamoms, IDV vis dar kurį laiką laimi: tarkime, ties 20 000 € pelno riba tiek IDV, tiek DS efektyviai sumoka apie 5% GPM.

Tačiau jeigu iš IDV uždirbama Lietuvoje vidutinėmis laikomas pajamas, kitais metais lauktų ypač skaudus smūgis. Kai metinis pelnas pasiekia ~26 000 € (apie 2 167 € per mėn. prieš mokesčius), pagal dabartinę tvarką IDV dar turi mokestinę persvarą, tačiau ji mažėja.

Skaičiuojama, kad jei savarankiškai dirbančio asmens pajamos yra 26 000 € per metus, padidinus GPM tarifą (pagal projektą), jo metinis GPM mokestis išaugtų net 2 860 €, tai yra daugiau nei pusantro mėnesio pajamos. Tai rodo, kad šiame intervale IDV moka ženkliai mažesnį mokestį dabar, ir jei mokestis didės, savarankiškai dirbti taps daug brangiau.

Kaip rodo Lietuvos buhalterių ir auditorių asociacijos skaičiavimai, didėjant pajamoms link 35 tūkst., skirtumas tarp IDV ir DS nuolat mažėja[2]. Pagal planuojamus pakeitimus, gavus maždaug 2 000 € „į rankas“ per mėnesį (apie 24 912 € per metus), individualios veiklos vykdytojo GPM tarifas jau priartės prie samdomo darbuotojo. Praktiškai tai reikš, kad tokio lygio pajamoms IDV mokės vos keliomis dešimtosiomis procento mažesnį GPM nei analogiškas atlyginimas.

Pasiekus 35 000 € apmokestinamųjų pajamų per metus, pagal siūlomus pakeitimus individualios veiklos GPM tarifas susilygintų su darbo santykių tarifu. Tai reiškia, kad tiek savarankiškai dirbantis, tiek samdomas darbuotojas sumokėtų vienodą pajamų mokestį.

Pavyzdžiui, šiuo metu uždirbant 35 000 € pelno iš IDV, sumokama apie 5 250 € GPM (15%), o tokį pat bruto atlyginimą gavęs darbuotojas sumoka ~7 000 € GPM (20%) – savarankiškai dirbantis sutaupo ~1 750 € per metus. Tačiau po reformos tas pats 35 000 € pelnas būtų apmokestintas jau 7 000 € GPM (20%), t. y. 1 750 € daugiau nei dabar.

Šie skaičiai rodo, kad reforma labiausiai smogs vidutines ir didesnes pajamas gaunantiems savarankiškai dirbantiems. Paradoksalu, bet proporciškai didžiausią naštos šuolį pajus ne patys turtingiausi, o tie, kurių pajamos ~20–30 tūkst. € per metus – jiems GPM tarifas gali padvigubėti.

Kaip pažymi analitikai, problema ta, kad „kuo mažesnės pajamos, tuo didesnis poveikis“. Mažiausiai uždirbantiems (iki ~15 tūkst.) galbūt tarifas išliks labai žemas (3–5%), tačiau vos peržengus 15 tūkst. ribą jis ims augti, ir, panašu, augs greičiau nei anksčiau. Dėl to net ir tie, kurie nepasieks 35 tūkst. lubų, jaus didesnę mokestinę naštą nei dabar.

Be to, svarbu pažymėti, kad pagal IDV uždirbti 35 000 € nėra lygiaverčiai 35 000 € gautiems pagal darbo sutartį. Savarankiškai dirbantis pats dengia visas veiklos išlaidas, neturi darbdavio socialinių garantijų, prisiima verslo riziką. Tad sulyginus GPM tarifą, realiai IDV atsiduria prastesnėje padėtyje nei DS, nes mokesčiai vienodi, o garantijų – mažiau.

Mokesčių pokyčiai gali paskatinti šešėlį, emigraciją ir kitas problemas

Natūralu, kad tokie reikšmingi mokestiniai pokyčiai paveiks daugelio savarankiškai dirbančių gyventojų kasdienybę. Lietuvos buhalterių ir auditorių asociacija jau dabar pažymi, kad mokesčių pertvarka gali kainuoti įvairius pasikeitimus ar net dideles problemas, nes įmanomi keli skirtingi keliai.

Iki šiol savarankiškai dirbę asmenys gali tapti samdomais darbuotojais. Jau dabar neabejojama, kad ne vienas individualią veiklą vykdantis asmuo svarstys galimybę dirbti pagal darbo sutartį, nes toks darbas tampa patrauklesnis dėl socialinių garantijų, stabilumo ir mokesčių dydžio. Pavyzdžiui, viešojoje erdvėje cituojama savarankiškai dirbanti Rūta, kuri sako[3]:

„Mokesčiai dirbant su individualia veikla ir dabar nėra maži, kartais, jei tai vienintelės pajamos, jie tampa ir nemaža našta. Maža to, norint pasiskolinti automobiliui ar būstui, tą padaryti daug sunkiau. Jei mokesčių pakeitimai bus priimti, jau žinau – tą pačią dieną nutrauksiu individualiąją veiklą ir ieškosiu darbo įmonėje, kur viskas bus parūpinta.“

Tikėtina, kad dalis žmonių ieškos ir kitokios legalios mokestinės alternatyvos. Viena iš jų – steigti uždarąją akcinę bendrovę (UAB) arba mažąją bendriją.

Tačiau neabejotinai didėtų ir šešėlio rizika – dalis žmonių gali pasirinkti nebedeklaruoti visų pajamų. Jei iki 35 000 € riba „skausminga“, tikėtina atsiras pagunda dalį uždarbio slėpti arba dirbti nesiregistravus. Pats finansų ministras pripažįsta, kad Lietuvoje dar nemažai šešėlinės veiklos, o didesnis apmokestinimas gali vėl tai paskatinti. Realūs žmonių svarstymai tai patvirtina – individualiai dirbantys atvirai kalba, kad jei mokesčiai didės, jie mato variantą „dirbti šešėlyje“.

Tai būtų priešingas efektas, nei tikisi reformos autoriai: vietoj papildomų pajamų biudžetui, galima sulaukti jų sumažėjimo.

Negana to, jeigu savarankiškai dirbantys asmenys nutartų nekeisti veiklos formos, o ir toliau dirbti pagal IDV, jie pradės mokėti daugiau mokesčių, jų grynosios pajamos („į rankas“) sumažės. Tai reiškia mažiau pinigų liks asmeniniam vartojimui. Daugelis IDV vykdytojų – smulkūs verslininkai, kurie uždirbtus pinigus vėl išleidžia vietos ekonomikoje (perka prekes, paslaugas). Sumažėjus jų pajamoms, gali sumažėti ir vartojimas, ypač nebūtiniems pirkiniams.

Verta apsvarstyti ir tai, kad savarankiškai dirbantys gali mėginti perkelti didesnius mokesčius klientams, t. y. didinti savo paslaugų ar prekių kainas. Tačiau rinka ne visada pasiruošusi mokėti daugiau – ypač jei konkurencija didelė.

Be to, dalis žmonių gali nuspręsti emigruoti ar perkelti veiklą į užsienį ir taip mokėti mokesčius kitoms valstybėms, o ne Lietuvai. Nors tai kraštutinis sprendimas, negalima atmesti, kad kai kurie aukštos kvalifikacijos specialistai, dirbantys individualiai (pvz., IT sektoriuje), gali svarstyti mokestinę emigraciją.

Jei kaimyninėje Estijoje ar kitur mokestinė aplinka palankesnė (pvz., Estijoje pelno mokestis mokamas tik paskirstant pelną, o ne iš karto), savarankiškai dirbantys gali rinktis registruoti veiklą ten arba apskritai patys išvykti svetur. Lietuva pastaraisiais metais džiaugėsi grįžtančiais emigrantais ir skatinimu kurti savo veiklas čia – ar didesni mokesčiai nesugrąžins dalies žmonių atgal į užsienį?